総務省によるタスクフォースの影響で、注目された通信大手3社の2015年度決算だったが、2回目となる今回は、純増競争にフォーカスして動向を見ていきたい。

総務省によるタスクフォースの影響で、注目された通信大手3社の2015年度決算だったが、2回目となる今回は、純増競争にフォーカスして動向を見ていきたい。

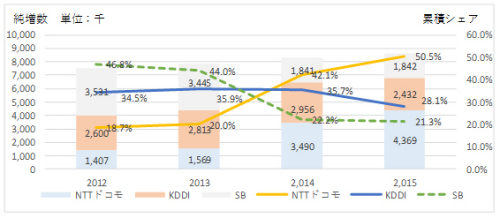

2015年度の国内携帯電話市場の純増数は、前年度比4.3%の864万契約だった。通信キャリア別では、NTTドコモは同比88万増の437万(純増シェア50.5%)と大幅な伸びを記録する一方で、KDDIはMNPを中心に着実な243万の純増を獲得。先週お伝えした通り、獲得から利益へと軸足を移したソフトバンクは、Y!mobileを中心にスマホやタブレット、ガラケーなど主力回線の強化を図ったものの、個人向け通信モジュールの減少幅が大きく、結果、184万の純増にとどまった。

NTTドコモの純増数が大幅に増加した背景には、入口(新規)の間口を広げ、出口(解約)の栓をしっかり閉めることに成功したことが大きい。具体的には、入口では、MVNOへの顧客流入が本格化し、その規模は同社純増数の5割以上に上った。一方、出口に関しては、総務省によるタスクフォースの指導を長期利用者の割引サービスなど顧客囲い込み強化策へ巧みに繋げることで低い解約率を維持。音声定額という新料金プラン導入の影響で、一時は最下位へと沈んだが、回復軌道に乗せることに成功した。

こうしたNTTドコモの変化は、顧客流動化を減速させ、さらにそこに追い打ちをかけたのが、総務省による料金タスクフォースの影響だった。これまでのように安価に端末買い替えができなくなったことで、ショップへの来店者数減や端末買い替えの長期化などが顕在化。その傾向は2016年にさらに加速していくと推測される。

従来、新規顧客をあらゆる手法を使って獲得し、成長という果実を手にしてきた携帯会社だが、今や本体は既存顧客の流出阻止のための防波堤に専念し、新規獲得はMVNOやサブブランドが担うようなカタチへ変容してきている。2016年度は、従来のMNO同士という単純な構図から、MVNOを含めた多極化の戦いの年となりそうだ。

|

本記事は、株式会社インプレス「ケータイWatch」内で弊社が執筆を担当している連載「DATAで見るケータイ業界」にて7月8日に公開された記事となります。 最新記事や過去の掲載分は「DATAで見るケータイ業界」もあわせてご覧下さい。 |

最新コンテンツを週1回配信中

- 19年度:

通信キャリア各社の2019年度決算出揃う、年間での契約増減状況は - 19年度 3Q:

「各社とも純増」ながら、三者三様の状況となった契約数 - 19年度 2Q:

通信モジュールの動向で悲喜こもごもとなった「契約純増数」 - 19年度 1Q:

各社の「契約純増数」と「解約率」を整理する - 18年度:

携帯純増数、18年度実績と19年度予測を整理する - 18年度 3Q:

通信モジュールやPHSの動きが左右した各社の契約純増数 - 18年度 2Q:

契約純増数でソフトバンクがNTTドコモを抜き2位に浮上 - 17年度 4Q:

通信モジュールの動向が数値変動に直結した「契約数」 - 17年度 3Q:

通信モジュール契約の獲得で勢いに差が出た「契約純増数」 - 17年度 2Q:

キャリア3社の契約純増数、各社の好不調トレンドに変化の兆し - 17年度 1Q:

キャリアの純増数から見えてくる、各社が抱える悩み - 16年度:

通信キャリア3社の年間携帯純増数と解約率を整理する - 16年度 3Q:

出揃った通信キャリアの純増数、これまでにない異変も - 16年度 2Q:

サブブランド、MVNO、モジュールの動向に左右される通信キャリアの「純増数」 - 16年度 1Q:

約2年ぶりにKDDIが純増数トップに、ただし数字の持つ意味合いに変化も - 15年度:

「音声定額」と「MVNO」が変えた通信大手3社の純増競争の潮目 - 契約数推移:

1億5000万を超えてなお増加する携帯電話の契約数 - 15年度 3Q:

携帯キャリア3社の決算から契約数に関する指標を比較する - 15年度 上半期:

純増競争の異変に垣間見える携帯各社の『数』に対するスタンスの違い - 14年度 上半期:

キャリア3社の決算内容のKPIから推測する競争力の現状分析