携帯電話と光回線のセット割引が可能となり、NTT東西はファイバー利用の高速通信サービス「フレッツ光」を、設備やサービス基盤ごと企業に提供する「光コラボ」を2014年度後半よりスタートした。ブロードバンド通信の本命として2001年に登場したフレッツ光だが、普及率は約40%にとどまっており、直販のビジネスモデルを他社への卸売りへ転換することで新市場を開拓し、再成長を目指すということが背景にある。

携帯電話と光回線のセット割引が可能となり、NTT東西はファイバー利用の高速通信サービス「フレッツ光」を、設備やサービス基盤ごと企業に提供する「光コラボ」を2014年度後半よりスタートした。ブロードバンド通信の本命として2001年に登場したフレッツ光だが、普及率は約40%にとどまっており、直販のビジネスモデルを他社への卸売りへ転換することで新市場を開拓し、再成長を目指すということが背景にある。

そこで今回は、先ごろ総務省より発表された「電気通信サービスの契約数及びシェアに関する四半期データの公表(平成26年度第4四半期(3月末))」のデータを元に、市場にどのような影響を及ぼしたかを見ていきたい。

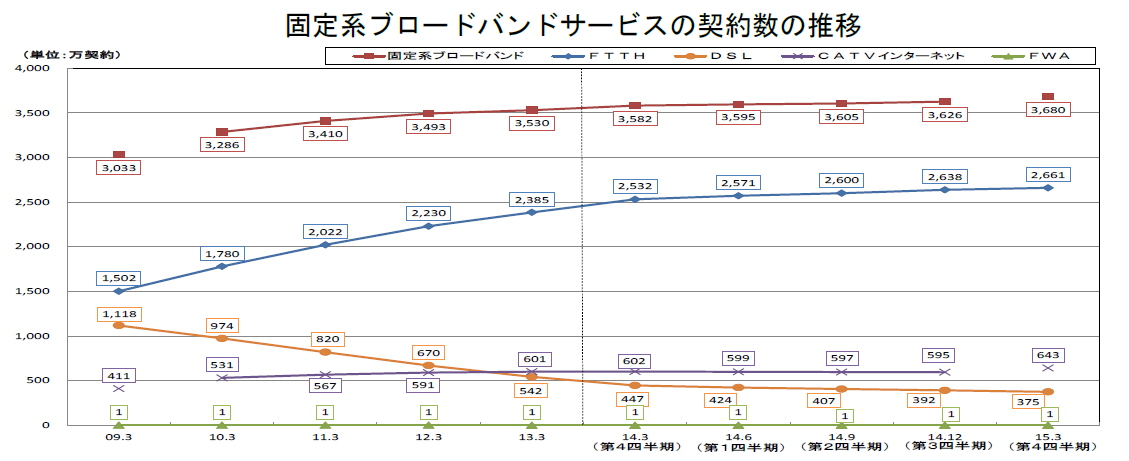

2014年度末時点における固定系ブロードバンドサービス(FTTH、CATV、DSL、FWAサービスの合計)の契約数は3680万と対前年比では98万の増加となった。品目別の純増数では、FTTHが129万、CATVが41万、DSLがマイナス72万と、FTTHとCATVが市場の牽引役となっている。なかでも、CATVについてはFTTHの純増ペースが減少するなか、2014年度は大幅な増加を見せたのが特徴となっている。

次に2014年度における四半期別のFTTHの純増数を見ていくと、光コラボがスタートしたQ4期に大幅な増加を見せた。具体的には、129万の年間純増数のうちの54万を獲得している。これは、純増数の獲得がどうしても年度末に集中しやすい傾向にあることから考えると、光コラボの影響がどこまであったかを判断しにくいデータである。むしろ、Q4期に最大のパートナーとして位置づけていたNTTドコモの獲得数(申し込み)が23万件だったしているが、その多くはいわゆるNTTからドコモへの名義変更であったことを考えると、純増数への寄与度という点では限定的と見るべきだろう。

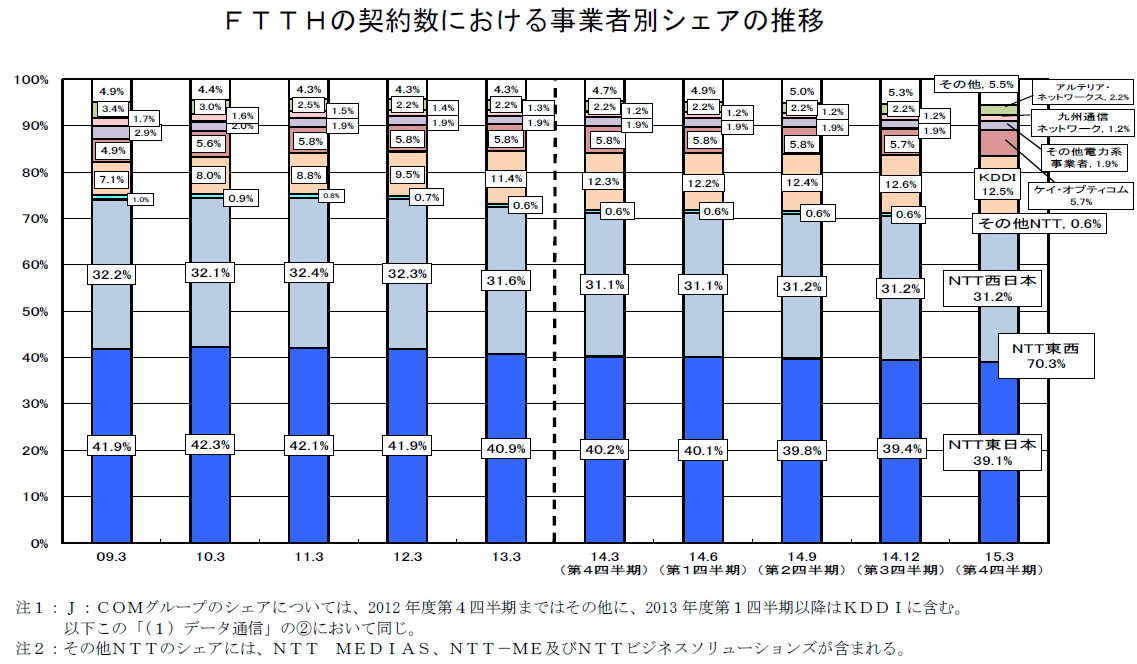

FTTHの事業者別シェアの推移では、2014年度末時点のNTT東西のシェアが70.3%と前年度より1ポイントの減少なのに対し、スマートバリューで契約者数を増加させているKDDIは0.2ポイントの増加となっている。なお、光コラボの契約数(2015年5月11時点)については、NTT東が新規8万、転用66万、NTT西日本が新規4万、転用23万と66%が転用が占めており、純増への影響は現時点では限定的と見られる(2014年度末時点の光コラボ契約者数は、NTT東日本が19万、西日本が8万で合計27万)。

しかし、MVNOの台頭や定額制の導入など、通信キャリアにおける回線ビジネスは確実に曲がり角を迎えており、これまでのARPU(端末あたりの売上)からARPA(ユーザあたりの売上)というビジネスモデルへの転換を進めていく上でも、同市場の行方に注目していきたい。

|

本記事は、株式会社インプレス「ケータイWatch」内で弊社が執筆を担当している連載「DATAで見るケータイ業界」にて6月26日に公開された記事となります。 最新記事や過去の掲載分は「DATAで見るケータイ業界」もあわせてご覧下さい。 |