総務省によるタスクフォースの影響で、注目された通信大手3社の2015年度決算だったが、蓋を開ければいずれも増収増益を記録。今回は、通信3社の収益的な観点から、携帯事業の位置づけや動向について見ていきたい。

総務省によるタスクフォースの影響で、注目された通信大手3社の2015年度決算だったが、蓋を開ければいずれも増収増益を記録。今回は、通信3社の収益的な観点から、携帯事業の位置づけや動向について見ていきたい。

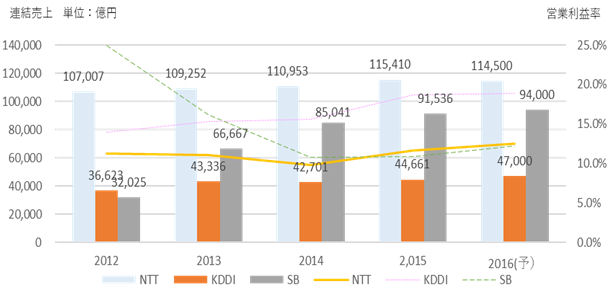

※2016年度の業績予想:NTTドコモとKDDIは公表値だが、SBは非公表のためMCA独自推計

NTTの2015年度の営業収益は前年比4.0%増の11兆5409億9700万円、営業利益は同24.3%増の1兆3481億4900万円の増収増益だった。セグメントでは、NTT東日本とNTT西日本が回線数から利益追求へのビジネスモデル転換を果たした「光コラボモデル」へのシフトの効果で減収増益だったが、データネットワークや音声サービスが不振だったNTTコムは増収減益だった。これに対して、海外事業が好調なNTTデータと新料金プランの影響で前期まで大きく落ち込んでいたNTTドコモは復調し、共に増収増益を記録した。なかでも、NTTの連結売上の39%、営業利益の58%を占めるNTTドコモの業績が与える影響は大きく、NTTドコモの復活がグループ全体の高スコアにつながったという見方ができる。

KDDIの2015年度の売上高は前年度比4.6%増の4兆4661億円、営業利益は同25.2%増の8334億円の増収増益だった。セグメントでは、KDDI全体の売上高の78.4%、営業利益の78.7%を占めるパーソナル部門、「auスマート パス」「auかんたん決済」などバリュー部門、海外事業を展開するグローバル部門がいずれも増収総益だった一方で、市場のレッドオーシャン化で競争が激化しているビジネス部門が減収減益という結果だった。携帯と固定のセット割引など、いち早くARPA/ARPUの反転を収益拡大につなげてきたものの、足元のMVNOへの顧客流出の止血策に注目が集めている。

ソフトバンクの2015年度の売上高は前年度比7.6%増の9兆1535億円、営業利益は同8.8%増の9994億円の増収増益だった。セグメント別では、再建中のスプリントが増収減益だった一方で、光と物販が好調な国内通信事業と通販のアスクルを傘下に収めたヤフー事業が増収増益と事業拡大を牽引した。ソフトバンクにおける国内通信事業の売上高比率は34.4%、セグメント利益では58.9%と大きな割合を占めている。携帯事業では収益の源泉であるスマートフォン、ガラケー、タブレット、モバイルデータ通信端末を「主要回線」と位置付け、その獲得と維持を強化。それまで数を積み上げてきたフォトフレームなど低ARPU商材の解約が進んでいることで解約率の改善はなかなか進んでいないが、グループ全体のキャッシュカウ事業として、利益重視の姿勢が続いている。

次回は、携帯電話の回線数に焦点をあてて、動向を整理していきたい。

|

本記事は、株式会社インプレス「ケータイWatch」内で弊社が執筆を担当している連載「DATAで見るケータイ業界」にて7月1日に公開された記事となります。 最新記事や過去の掲載分は「DATAで見るケータイ業界」もあわせてご覧下さい。 |

最新コンテンツを週1回配信中