通信キャリア各社の2021年4~6月期決算をもとに、各社の主要数値をグラフ化して比較する本連載。最後に「1契約あたり収入」について、取り上げたい。

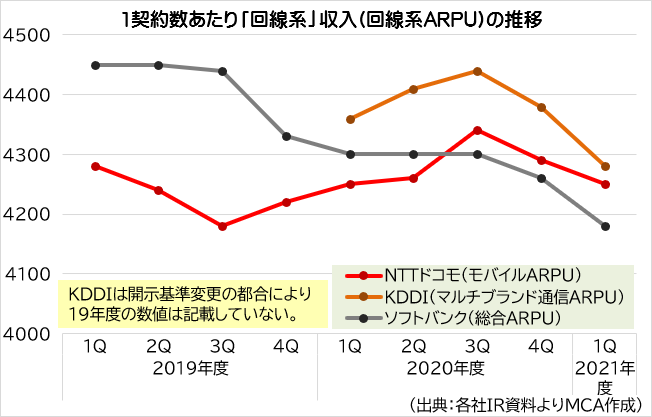

携帯3社の1契約数あたり「回線系」収入は、NTTドコモが前四半期比40円減の4250円、KDDIが同100円減の4280円、ソフトバンクが同80円減の4180円と下降トレンドにある。

背景には、メインブランドからオンラインプランやサブブランドなど、低料金プランへ契約者が移動した点が挙げられる。NTTドコモの通信事業の売上高は9041億円と523億円の増収だったが、営業利益は1845億円で349億円の減収だった。「ahamo」だけでなく、「5Gギガホ プレミア」や「ギガホ プレミア」といったメインブランドの値下げを行ったことが響いた。

「ライフデザイン領域」と「ビジネスセグメント」という「成長領域」の伸びで増収増益(売上高は前年同期比4.6%増の1兆3003億円、営業利益は前年同期比2.9%増の2992億円)を記録したKDDIだが、「au」「UQ mobile」「povo」なども含めたマルチブランド通信ARPU収入に限れば、前年同期比で117億円減少している。

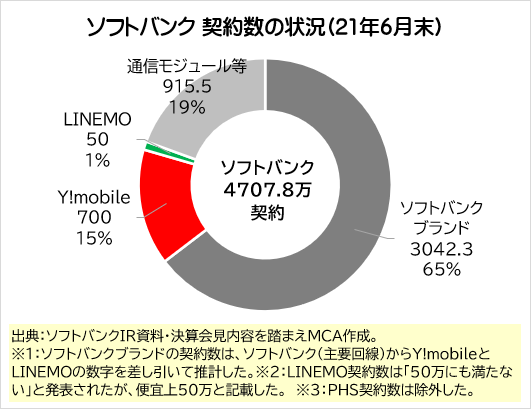

ARPUの引き下げ要因となる『低料金プラン』という意味では、NTTドコモの「ahamo」が180万契約。KDDI「UQ mobile」の契約数が300万(2021年5月時点)、「povo」の契約数を合わせると400万程度と見られる。これに対してソフトバンクは、オンライン専用の「LINEMO」は契約数が50万に満たないものの、サブブランドの「ワイモバイル」の契約数は約700万に達しており、2社を大きく引き離している。

2021年6月末時点のソフトバンクの契約者数を、各ブランドなどに整理したのが下記にあるグラフだ。

既に主力のソフトンバンクブランドは、全体の65%まで減少する一方で、ワイモバイルとLINEMOの『低料金プラン』は15%強まで拡大してきている。前期比でスマートフォン契約者数は約10%伸びているが、ここでもワイモバイルなどの貢献は大きいとみられる。

7月に月額990円(税込み)の「ミニプラン」を投入したことからも明らかなように、今後はLINEMOのテコ入れが本格化する一方で、UQ mobileが導入済みだった余ったデータ容量を翌月に持ち越せる「データくりこし」を8月から導入するなど、『低料金プラン』の強化を図っていこうとしている。

『低料金プラン』が市場のメインストリームへと移行するなか、携帯会社には、通信サービスの成長に依存しない新たな収益モデル構築が求められていきそうだ。

|

本記事は、株式会社インプレス「ケータイWatch」内で弊社が執筆を担当している連載「DATAで見るケータイ業界」にて掲載された記事となります。 最新記事や過去の掲載分は「DATAで見るケータイ業界」もあわせてご覧下さい。 |

最新コンテンツを週1回配信中