総務省より「電気通信サービスの契約数及びシェアに関する四半期データ(令和4年度第3四半期(12月末))」が公表された。今回は同データより、MNOとMVNOの純増数の推移について取り上げてみたい。

総務省は今年3月に、「電気通信サービスの契約数及びシェアに関する四半期データ(令和4年度第3四半期(12月末))」を発表した。同データによれば、2022年度第3四半期の携帯電話契約数は2億754万契約。方式別では5G契約が6316万件(比率は30.4%)、4G契約が1億6005万件(同62.7%)、3G契約が1433万件(同6.9%)となっている。

一方、MNOとMVNOの契約者数では、MNO4社(NTTドコモ、KDDI、ソフトバンク、楽天モバイル)の2022年12月時点の合計値が1億7869万件で全体の86.2%なのに対して、MVNOの合計値は2864万件と13.8%となっている。MVNOの比率は1年前より0.6%程度上昇した。

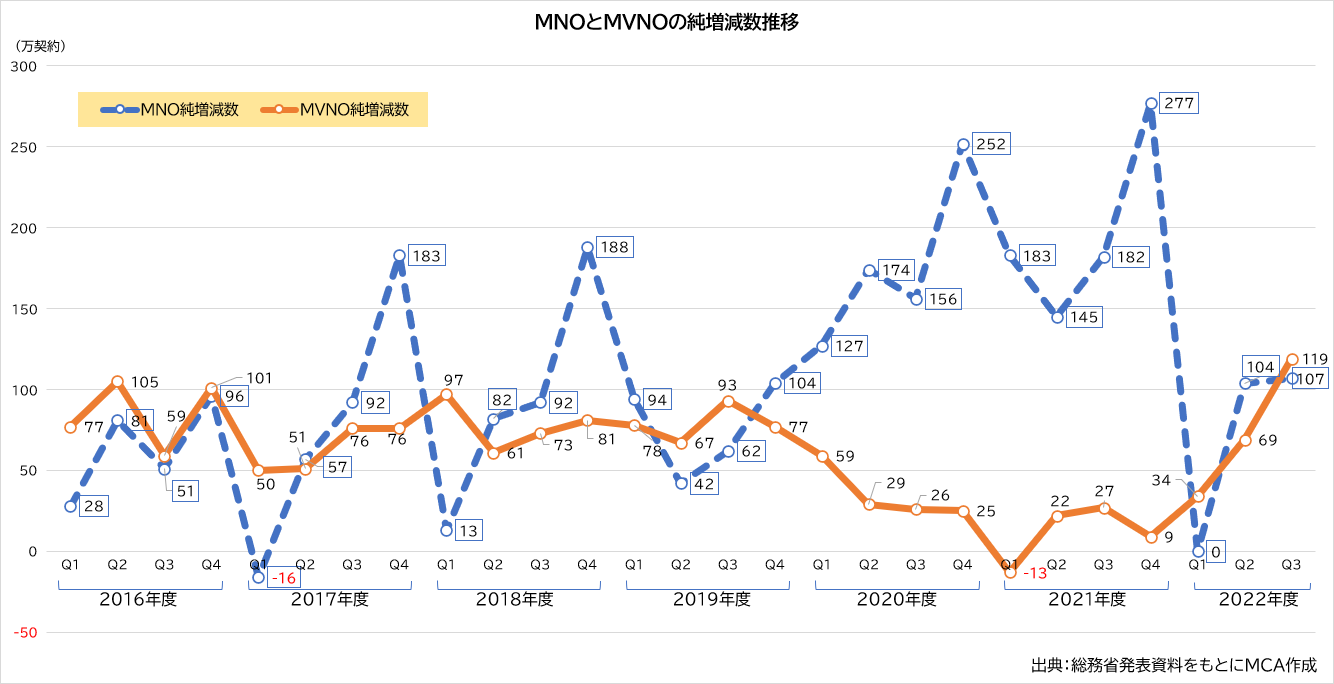

MNOとMVNOの純増数の推移では、2016年くらいまではMVNOが有利な状況が続いたが、その後はUQ mobileがKDDIのサブブランドとして再スタートを切ったことでMVNO陣営から抜けたり、ワイモバイルとUQ mobileというMNOのサブブランドが2016年からiPhoneの取り扱いを始めことで「格安スマホの新規契約数の約5割がこの2社に集中している」と言われた。

2020年になると「携帯電話料金の値下げ」を目玉政策のひとつにした菅義偉政権が誕生し、携帯各社へ圧力をかけてきた。菅議員は2018年頃から「日本の携帯電話料金が世界に比べて高すぎる。4割値下げできる余地がある」と主張していた。2020年10月にKDDIとソフトバンクは、そうした要請に対応するためUQ mobileとワイモバイルというサブブランドで安価なプランを発表したものの、武田良太総務大臣(当時)が「メインブランドで値下げしないと意味がない。誠意を見せろ」と激怒。同年12月にはNTTドコモが「ahamo」、ソフトバンクが「ソフトバンク on LINE(現LINEMO)」、2021年1月にKDDIが「povo」というオンライン専用プランを発表したことで、それまでMVNOが主戦場としてきた格安スマホ領域が浸食され、MVNO事業者はさらに苦境へ陥った。

もっとも、そういう中で一番影響を受けたのは楽天モバイルだろう。それまで3278円で使い放題プランを提供していたが、MNO3社のオンライン専用プラン登場によって、月間1GB未満ならゼロ円、20GB以上使っても3278円という「Rakuten UN-LIMIT VI」で対抗せざるを得なくなった。

直近の2022年度第3四半期の数値では、MNOが107万増だったのに対し、MVNOが119万増とMNOを上回った。その変化の理由については、MNOの料金変更や接続料金引き下げによるMVNOのサービス充実、MVNO事業の縮小を進める楽天モバイル契約者の他社への流出など複合的な要因があると考えられるが、ひとつには相次ぐMNOの通信障害を受け、予備回線としてMVNOが提供しているeSIMに対する需要が高まっているためではないかと推測される。

実際、大手のMVNO事業者は、2022年あたりから相次いでeSIMの取り扱いを進めている。これは通信障害を受けての対応というよりは、プランの申し込みから回線開通まで、最短即日で完了できるなどの利便性の高さに注目して、MVNO側で先に準備していたことが、たまたまタイミング的に合致したように思える。MVNO各社のeSIM申し込み件数も増加傾向にあるようで、今後純増の牽引役として期待される。

一方、KDDIとソフトバンクは、普段契約しているMNOとは別のMNOの回線を、いざというときに使えるオプションサービス「副回線サービス」を開始すると発表した。両社がお互いに回線を提供し合うものだが、同様のサービスはドコモも提供する予定としている。こうしたMNO同士が連携するサービスが、今後のMVNO市場にどのように影響して行くか、注視していく必要がある。

|

本記事は、株式会社インプレス「ケータイWatch」内で弊社が執筆を担当している連載「DATAで見るケータイ業界」にて掲載された記事となります。 最新記事や過去の掲載分は「DATAで見るケータイ業界」もあわせてご覧下さい。 |

最新コンテンツを週1回配信中