現在、企業の幹線ネットワークではIP-VPNサービスや広域イーサネット・サービスが主流である。これらのIPやイーサネットをベースとした回線サービスは、そのネットワーク構成機器が従来の伝送装置より安価なルータとLANスイッチが中心であり、そのため高速、低価格で提供されている。

現在、企業の幹線ネットワークではIP-VPNサービスや広域イーサネット・サービスが主流である。これらのIPやイーサネットをベースとした回線サービスは、そのネットワーク構成機器が従来の伝送装置より安価なルータとLANスイッチが中心であり、そのため高速、低価格で提供されている。

そこで、ルータやLANスイッチなど、通信キャリア向け国内IP関連機器市場の現状について、株式会社MCAの調査レポート「主要キャリアのネットワーク投資戦略と通信インフラ市場2014年度版」をもとに迫っていきたい。

通信キャリアが導入するハイエンドルータは、バックボーンに置かれ、ギガビットクラスの中継線を収容し、単純なフォワーディングを高速処理する「コアルータ」と、加入者回線を集線して、優先制御などのサービス機能を備える「エッジルータ」に分類される。

通信キャリアの旺盛なIPバックボーン向けの設備投資に支えられて、2001年度まで順調に伸びてきたハイエンドルータ市場は、2002~2003年度で初めて踊り場を迎えた。ADSL回線の急増などアクセス回線のブロードバンド化は、バックボーンに流れ込むトラフィックを増大させた。通信キャリアはコアルータにOC-192対応を迫られ、従来コアルータに使用していた旧型機をエッジルータに再利用するなどのやりくりを行った。

その結果、コアルータ市場は伸びたが、エッジルータの需要は落込むという事態が生じた。しかし、これは一時的な現象で、2004~2005年度は逆に需要を大きく伸ばしたのが、エッジルータであった。

エッジは、ブロードバンド加入者の増加によって、VoIPなど音声系のサービスや映像配信サービスが拡大したことに加え、固定回線や無線、ケーブル事業者などのさまざまなニーズに応えなくてはならなくなってきている。そのため、通信キャリアはマルチサービスルータなどへのリプレース、および新規導入を進めている。

2006年度のルータ市場は、各キャリアのIPネットワーク構築が一段落したことの影響で、対前年比20%近くも落ち込んだ。しかし、「次世代ネットワーク(NGN)」投資の影響を受け、2007年度以降に市場は急回復したが、長くは続かなかった。NGN網がほぼ完成した2008年度がピークで2009年度には大幅に落ち込んだ。

2011年度は移動体通信キャリアの活発な設備投資により通信キャリア向けルータ市場は元気を取り戻し、この傾向はしばらく持続するもの見られる。その背景には、スマートフォンの急増による移動体通信キャリアのトラフィック対策がある。さらに2012年度はLTE化が進み、LTE対応のスマートフォンが主流になるため、バックボーンを含めたネットワークの拡張は引き続き行われた。

通信キャリア向けスイッチ市場もルータ市場と同様な動きを見せている。特に、イーサネット・スイッチは、LTEの無線基地局装置とコアネットワーク装置を接続するバックホール回線の構築に使われるため、2012年度まではLTE化の進展により市場は拡大基調となった。

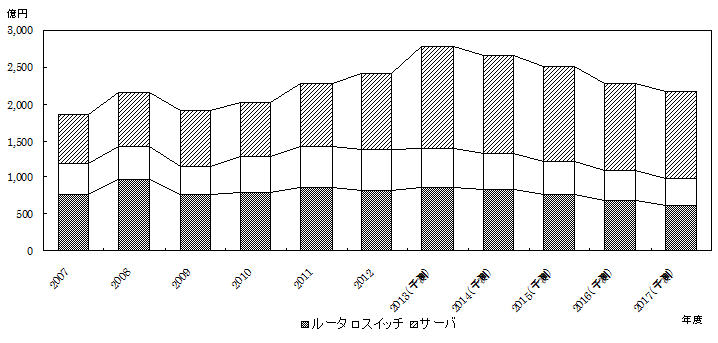

| IP関連機器市場規模推移と予測 |

|

| (出典:MCA調べ) |

IP関連機器市場は、NFVによる汎用ハードェアへの移行が徐々に進行すると予想される。そのため機器コストの大幅なダウンに見舞われ、市場規模は縮小傾向に転ずると見られる。反面、NFV/SDNによるソフトウェア市場やネットワーク統合と言ったSI市場は拡大するので、ベンダ各社はビジネスモデルの転換が求められる。

|

本記事の詳細は「主要キャリアのネットワーク投資戦略と通信インフラ市場2014年度版~NFVで大きく変貌するキャリアの設備投資動向と通信インフラ機器市場を予測」をあわせてご参照ください。 |