大手3社によるiPhone横並びのなか、次の差別化ポイントとしてアピール合戦が繰り広げられているのがLTEのエリア競争。果たして3社のモバイルネットワーク戦略の違いはどこにあるのか。今回は、そんな疑問に携帯各社のLTE基地局展開という観点から切り込んでみたい。

大手3社によるiPhone横並びのなか、次の差別化ポイントとしてアピール合戦が繰り広げられているのがLTEのエリア競争。果たして3社のモバイルネットワーク戦略の違いはどこにあるのか。今回は、そんな疑問に携帯各社のLTE基地局展開という観点から切り込んでみたい。

|

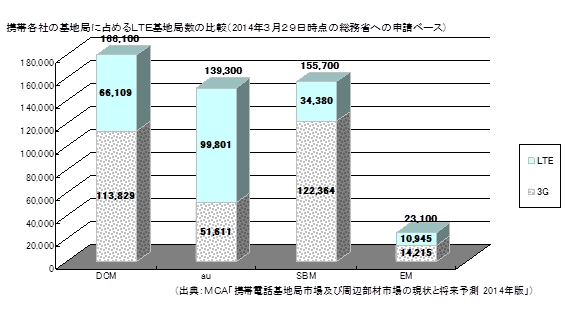

携帯各社の基地局に占めるLTE基地局数の比較 (2014年3月29日時点の総務省への申請ベース) |

|

| (出典:MCA「携帯電話基地局市場及び周辺部材市場の現状と将来予測 2014年版」) |

総務省の無線局等情報検索(http://www.tele.soumu.go.jp/musen/SearchServlet?pageID=1)を参考に、2014年3月29日時点における国内基地局数は51万3254局だったが、そのうちLTE基地局は21万1235局(全体の41.2%)だった。

各社のLTE基地局数では、既にKDDI(au)が基地局全体の65.9%(9万9801局)をLTE化する一方で、NTTドコモは36.7%(6万6109局)、ソフトバンクモバイルに至っては21.9%(3万4380局)しか移行していない。しかし、これをもってKDDIのLTEネットワークが最も優れていると考えるのは早計だ。

実は、KDDIのLTE基地局はピコセルと呼ばれるカバーエリアや収容数が限られている小型タイプ(出力1~4W)がほとんどであるのに対して、NTTドコモは中容量(出力5~10W)を、そしてソフトバンクモバイルは大容量(10W以上)のマクロ局をそれぞれ導入している。つまり、LTEを展開するにあたって利用できる周波数帯の違いや、対応端末、カバーエリア重視やトラフィック対応強化など、各社の戦略やエリア設計の思想の違いがこうした「違い」となって表れている。

最後に、上記数字と関連情報から2013年度の3社のLTE基地局戦略を一言で表現するなら、「LTEの開始は最も早かったが3G顧客を大事にするあまり、展開スピードが慎重だったNTTドコモ」、「CDMA2000という3G資産の存在がかえってLTE転換を急がせたKDDI」、「周波数などの制限が多いなか、イー・モバイルやWCPなどグループ会社のネットワーク資産フル活用で急場を凌いだソフトバンク」というところではないだろうか。

|

本記事は、株式会社Impress Watch「ケータイWatch」内で弊社が執筆を担当している連載「DATAで見るケータイ業界」にて5月22日に公開された記事となります。 最新記事や過去の掲載分は「DATAで見るケータイ業界」もあわせてご覧下さい。 |