携帯各社の中間決算発表が行われたが、好調なKDDI、ソフトバンクに対し、NTTドコモは減収減益となった。

携帯各社の中間決算発表が行われたが、好調なKDDI、ソフトバンクに対し、NTTドコモは減収減益となった。

KDDIは、携帯電話と光回線をセットで提供する「スマートバリュー」で純増数を着実に積み上げながら電子マネーの「au WALLET」を新たに投入するなど、独自路線を強化している。また、インターネットカンパニーを標榜するソフトバンクは、国内事業に拘らずアリババなど海外のネット関連企業への戦略的な投資がリターンを生み、成長が続いている。

一方、NTTドコモは昨年に悲願だったiPhoneの取り扱いをはじめたのに続き、6月には他社に先行するカタチで定額通話プラン「カケホーダイ」を投入した。しかし、想定以上に音声通話のヘビーユーザーが新料金プランへ移行したことで収益が悪化し、一人負けの状況から抜け出せずにいる。

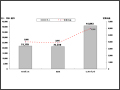

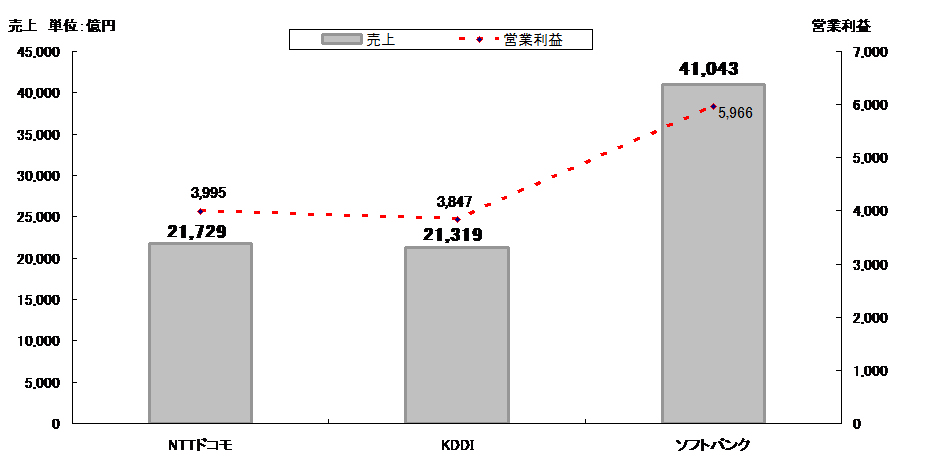

| 図表:携帯3社の2014年度上半期の決算(単位:億円) | |||||||||||||||

|

|||||||||||||||

|

|||||||||||||||

| 出典:各社IR資料をもとにMCA作成 | |||||||||||||||

競争力を測る指標の1つである純増数(2014年度上半期)では、市場全体で344万の純増があったが、そのなかでトップはNTTドコモの119万(34.6%)で、ソフトバンクの112万(32.6%)、KDDIの107万(31.1%)を上回っている。これだけを見ると、苦戦が伝えられるNTTドコモだが足元では新料金プランの効果が出てきていると思わせる。しかし、この中には約40万のMVNOと、13万弱の通信モジュールの純増分が含まれているのだ。つまり、119万の半分近くはARPUの安価な契約ということになり、実際の収益に寄与する'真水'は60万程度ということになる。

| 表:2014年度上半期 携帯各社の純増数&純増シェア | ||||||||||||||||||

|

||||||||||||||||||

| 出典:各社IR資料をもとにMCA作成 |

一方、今回の決算のなかでもう1つ注目点を挙げるとすれば、それはソフトバンクの解約率の高さだ。iPhoneの影響で一時1%台まで跳ね上がったNTTドコモだが、直近では0.62%まで改善してきている。MNPでトップを走るKDDIは、最大の商戦期だった2013年度Q4こそ1.18%まで悪化するも、それ以外は0.5~0.6%台を推移している。それに対してソフトバンクモバイルは、ほぼ1%台で推移しており、なかでも2014年度Q1期は1.11%、Q2期には1.27%へと上昇傾向にあるのだ。

ここで、携帯会社の基本となる収益モデルについて整理しておきたい。

| 収益モデル: |

|

純増数=新規契約数-解約数

|

携帯会社は、新規の回線を増やすことで成長している。最近では、回線以外の収益拡大を目指しているものの、基本は上記にあるような回線マターの収益モデルとなる。純増数を増やすには、新規契約を増やしながら解約数を抑制する必要がある。そこで、上記数式の3つのKPIが重視されているのだ。

一般的には、先に述べているように解約率は低い方がいい。しかし、ここで改めて驚かされるのは、ソフトバンクは解約率が他社の2倍もあるにも関わらず純増数では、実質トップ(ドコモのMVNO分を差し引いた場合)にあるという事実だ。これは、ひとえに新規契約を他社よりも獲得できているということを物語っている。但し、同社の場合、通信モジュールがどのくらいを占めているかなど、細かなデータを開示していないので、純増の中味まで伺い知ることはできない。

下期からはドコモによる光回線ビジネスが新たにはじまる。こうした環境変化が、各社の競争力にどのように影響を及ぼすのか。引き続き注視していきたい。