2月7日までに出揃った通信キャリア3社の決算で発表された主要数値をもとに各社の状況を読み解く「グラフで比較するキャリア決算」。2回目は1契約あたり収入に焦点をあてる。

2月7日までに出揃った通信キャリア3社の決算で発表された主要数値をもとに各社の状況を読み解く「グラフで比較するキャリア決算」。2回目は1契約あたり収入に焦点をあてる。

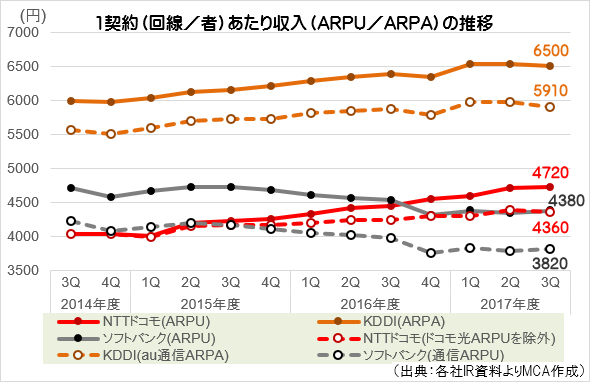

売上を契約数で割って算出される「1契約あたり収入」は、NTTドコモとソフトバンクがARPU(1契約回線あたり収入)、KDDIがARPA(1契約者あたり収入)の数字を開示している。2017年度第3四半期は、KDDIが前年同期比110円増の6500円、NTTドコモが同270円増の4720円、ソフトバンクが同150円減の4380円だった。

なお、NTTドコモのARPUには光回線収入が、KDDIとソフトバンクのARPA/ARPUにはサービス(コンテンツなど)収入が含まれており、各社で定義が異なっている。

前年同期比でARPAが110円増加したKDDIだが、その内訳は、au通信ARPAの伸びが30円、コンテンツや物販・決済など付加価値ARPAの伸びが80円となっている。

回線・非回線ともに安定的に増加基調が続いているが、気がかりなのが増加ペースだ。直近の数字をみると、前年同期比の増加額はおおむね150円~250円のレンジで推移しており、110円という増加額は2015年度以降で最低となっている。背景には新料金プラン「auピタットプラン」「auフラットプラン」導入の影響があるとみられる。

前年同期比で270円増となったNTTドコモだが、ARPU増に貢献しているのがドコモ光だ。この1年で契約者数が1.5倍の448万まで増加したことで、ドコモ光ARPUの伸びは150円となった。また新料金プラン「カケホーダイ&パケあえる」契約数が年間で15.3%増えたことで音声ARPUも110円増となった。一方、パケットARPUは10円増にとどまった。

パケットARPUは2017年1~3月期の3080円をピークに、直近の10~12月期は2970円まで低下している。音声ARPUの増加が続いておりトータルでの増加基調は当面続くとみられるが、パケットARPUの今後の方向感には注視が必要といえる。

ソフトバンクは、通信ARPUが前年同期比160円減、端末保証サービスやコンテンツの収入を示すサービスARPUが前年並みで、ARPU全体では150円減となっている。

契約に占める「Y!mobile」の割合が増加した点、光回線契約による値引き「おうち割 光セット」の累計適用件数(移動通信サービス)がこの1年で約1.5倍の761.7万まで増加し割引が膨らんだ点が背景にある。

|

本記事は、株式会社インプレス「ケータイWatch」内で弊社が執筆を担当している連載「DATAで見るケータイ業界」にて2月16日に公開された記事となります。 最新記事や過去の掲載分は「DATAで見るケータイ業界」もあわせてご覧下さい。 |

最新コンテンツを週1回配信中

- 19年度:

通信キャリア各社の2019年度決算から「解約率」と「1契約あたり収入」を整理する - 19年度 2Q:

算出方法や対象収入の違いで三者三様の動きを示す「契約あたり収入」 - 18年度:

「契約あたり収入」にみる、端末・回線分離による影響のコントロール - 18年度 3Q:

安定的に推移する「1契約あたり収入」の状況を整理 - 18年度 2Q:

1契約あたり収入が拡大基調のNTTドコモとKDDI、伸びの要因は - 17年度 4Q:

各社「1契約あたり収入」は堅調に推移も、異変見え隠れ - 17年度 3Q:

各社の「1契約あたり収入」、新料金プランやサブブランドの影響じわり - 17年度 2Q:

増加・減少で明暗が鮮明な「1契約あたり収入」 - 17年度 1Q:

キャリア3社の「端末販売数」と「契約あたり収入」を比較する - 16年度 3Q:

2016年10~12月期の携帯端末販売数は前年並みの数量を維持 - 16年度 2Q:

1契約あたり収入の動向でみる、通信キャリアの「通知表」 - 14年度:

携帯大手3社の決算比較から考える競争力