通信キャリア3社の決算が5月9日までに出揃った。今回から、3社の主要数値の動きを比較していきたい。1回目は通信契約数の増減を取り上げる。

通信キャリア3社の決算が5月9日までに出揃った。今回から、3社の主要数値の動きを比較していきたい。1回目は通信契約数の増減を取り上げる。

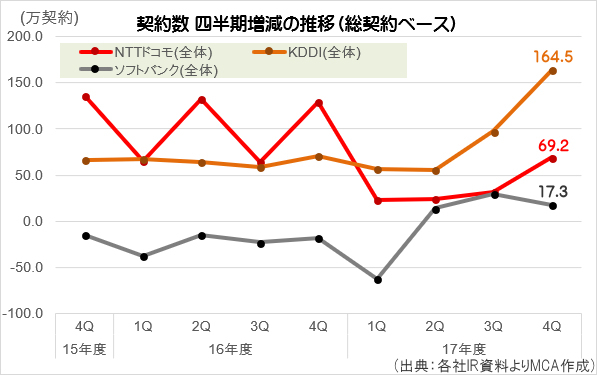

2018年3月末時点における各社の累計契約数は、NTTドコモが7637.0万契約(17年12月末比69.2万増)、KDDIが5228.3万契約(同164.5万増)、ソフトバンクが4265.0万契約(同17.3万増)となった。

ソフトバンクの数値には、2020年7月末にテレメタリング向け以外のサービスを終了すると公表し減少が続いているPHSの動きも含まれており、その影響を除外した契約数は4005.2万契約(同36.4万増)となった。

今期の動向で特筆すべきはKDDIだろう。これまで四半期毎に60万程度の純増傾向を維持してきたが、この半年は純増ペースが急加速し、1~3月期は164.5万増を記録した。とはいえ、個人向け契約者数を示す「au契約者数」は1~3月期に4.6万の減少で、契約数押し上げの要因とは言いにくい。具体的な数値が開示されていないため断言できないが、通信モジュール等の伸びに支えられているのが実態とみられる。なお、急加速の背景には、17年10~12月期から「IoT機器等の普及に伴い、社内でのカウント方法を変更」(KDDI広報)したことも指摘したい。

対照的なのがNTTドコモで、通信モジュールについては「今年度はスマートメーター需要が一巡した」(NTTドコモ 吉澤社長)影響で伸び悩んでおり、1~3月期の純増全体に占める通信モジュールの割合は16%程度にとどまっている。ソフトバンクは、主要回線が17.9万増、通信モジュール等が18.5万増で拮抗している。

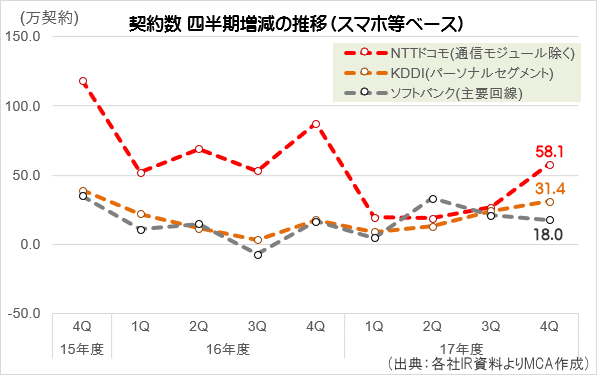

なお、通信モジュールなどの動きを除いた動向をみると、さきほどとは様相が大きく異なり、NTTドコモが58.1万増でトップとなった。

|

本記事は、株式会社インプレス「ケータイWatch」内で弊社が執筆を担当している連載「DATAで見るケータイ業界」にて5月18日に公開された記事となります。 最新記事や過去の掲載分は「DATAで見るケータイ業界」もあわせてご覧下さい。 |

最新コンテンツを週1回配信中

- 19年度:

通信キャリア各社の2019年度決算出揃う、年間での契約増減状況は - 19年度 3Q:

「各社とも純増」ながら、三者三様の状況となった契約数 - 19年度 2Q:

通信モジュールの動向で悲喜こもごもとなった「契約純増数」 - 19年度 1Q:

各社の「契約純増数」と「解約率」を整理する - 18年度:

携帯純増数、18年度実績と19年度予測を整理する - 18年度 3Q:

通信モジュールやPHSの動きが左右した各社の契約純増数 - 18年度 2Q:

契約純増数でソフトバンクがNTTドコモを抜き2位に浮上 - 17年度 4Q:

通信モジュールの動向が数値変動に直結した「契約数」 - 17年度 3Q:

通信モジュール契約の獲得で勢いに差が出た「契約純増数」 - 17年度 2Q:

キャリア3社の契約純増数、各社の好不調トレンドに変化の兆し - 17年度 1Q:

キャリアの純増数から見えてくる、各社が抱える悩み - 16年度:

通信キャリア3社の年間携帯純増数と解約率を整理する - 16年度 3Q:

出揃った通信キャリアの純増数、これまでにない異変も - 16年度 2Q:

サブブランド、MVNO、モジュールの動向に左右される通信キャリアの「純増数」 - 16年度 1Q:

約2年ぶりにKDDIが純増数トップに、ただし数字の持つ意味合いに変化も - 15年度:

「音声定額」と「MVNO」が変えた通信大手3社の純増競争の潮目 - 契約数推移:

1億5000万を超えてなお増加する携帯電話の契約数 - 15年度 3Q:

携帯キャリア3社の決算から契約数に関する指標を比較する - 15年度 上半期:

純増競争の異変に垣間見える携帯各社の『数』に対するスタンスの違い - 14年度 上半期:

キャリア3社の決算内容のKPIから推測する競争力の現状分析