1億5千万加入を突破した国内の携帯電話市場だが、携帯3社の純増競争に目を転じると、異変が起きていることに気付く。今回は、携帯3社の純増競争について取り上げたい。

1億5千万加入を突破した国内の携帯電話市場だが、携帯3社の純増競争に目を転じると、異変が起きていることに気付く。今回は、携帯3社の純増競争について取り上げたい。

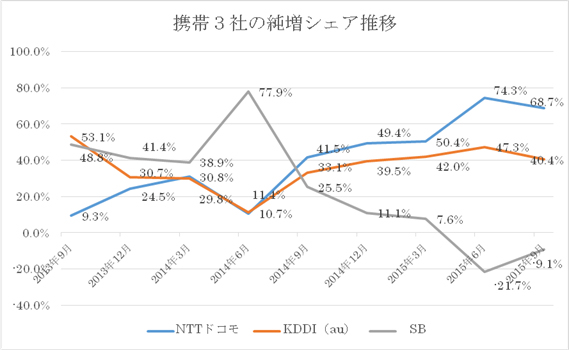

出典:各携帯会社のIR情報

携帯3社の純増競争では、2013年くらいまではソフトバンクが毎月40%以上の純増を獲得し、トップを快走してきた。しかし2014年に入るとシェア下落が顕著となり、今年度上半期には40万の純減状態に陥っている。尚、上記グラフのなかで、同社の2014年6月に747.9%と跳ね上がっているが、これはワイモバイルの数値が合算された影響によるものである。

これに対して、元気なのがNTTドコモだ。一時は5%程度まで4半期の純増シェアが落ち込むこともあったが、2014年6月の「カケホーダイ&パケあえる」投入以降、急回復を見せている。ただし、同社の純増数の半分近くはMVNOが含まれている点には留意する必要がある。

動きの激しい2社に比較し、安定的な強さを見せているのがKDDIだ。固定と携帯のセット割引「スマートバリュー」を基盤に、MNP市場で優位に立っている。

ソフトバンクによれば、これまでのやみくもに数を追う姿勢を改め、スマホやタブレットといった収益の伴う回線へ注力していくということだが、TCA(一般社団法人 電気通信事業者協会)のデータでは北海道と首都圏以外のエリアで純減状態になっているなど、気になる点は他にもある。

「純増数増加=収益拡大」につながりにくくなっている市場の実態に対して、携帯各社の『数』への考え方も微妙に異なってきているようだ。

|

本記事は、株式会社インプレス「ケータイWatch」内で弊社が執筆を担当している連載「DATAで見るケータイ業界」にて12月4日に公開された記事となります。 最新記事や過去の掲載分は「DATAで見るケータイ業界」もあわせてご覧下さい。 |

メールニュース「Mobile News Letter」

最新コンテンツを週1回配信中

最新コンテンツを週1回配信中

キャリア決算から見る携帯回線数動向

- 19年度:

通信キャリア各社の2019年度決算出揃う、年間での契約増減状況は - 19年度 3Q:

「各社とも純増」ながら、三者三様の状況となった契約数 - 19年度 2Q:

通信モジュールの動向で悲喜こもごもとなった「契約純増数」 - 19年度 1Q:

各社の「契約純増数」と「解約率」を整理する - 18年度:

携帯純増数、18年度実績と19年度予測を整理する - 18年度 3Q:

通信モジュールやPHSの動きが左右した各社の契約純増数 - 18年度 2Q:

契約純増数でソフトバンクがNTTドコモを抜き2位に浮上 - 17年度 4Q:

通信モジュールの動向が数値変動に直結した「契約数」 - 17年度 3Q:

通信モジュール契約の獲得で勢いに差が出た「契約純増数」 - 17年度 2Q:

キャリア3社の契約純増数、各社の好不調トレンドに変化の兆し - 17年度 1Q:

キャリアの純増数から見えてくる、各社が抱える悩み - 16年度:

通信キャリア3社の年間携帯純増数と解約率を整理する - 16年度 3Q:

出揃った通信キャリアの純増数、これまでにない異変も - 16年度 2Q:

サブブランド、MVNO、モジュールの動向に左右される通信キャリアの「純増数」 - 16年度 1Q:

約2年ぶりにKDDIが純増数トップに、ただし数字の持つ意味合いに変化も - 15年度:

「音声定額」と「MVNO」が変えた通信大手3社の純増競争の潮目 - 契約数推移:

1億5000万を超えてなお増加する携帯電話の契約数 - 15年度 3Q:

携帯キャリア3社の決算から契約数に関する指標を比較する - 15年度 上半期:

純増競争の異変に垣間見える携帯各社の『数』に対するスタンスの違い - 14年度 上半期:

キャリア3社の決算内容のKPIから推測する競争力の現状分析

モバイル業界スナップショット